Dal lato della spesa, un impulso all'attività economica potrà derivare da un aumento del coinvolgimento dei capitali privati nella realizzazione di infrastrutture. (M. Monti, novembre 2011)

Gli aumenti dei costi dei servizi di base - sanità, infrastrutture, trasporti, energia ecc. - sono certamente tra i fattori di impoverimento collettivo più percepibili e onerosi, tanto più in quanto non compensati da un corrispondente calo del carico fiscale. Trattandosi di servizi tradizionalmente erogati dal settore pubblico attingendo alla fiscalità generale, l'aspettativa dei cittadini di una diminuzione della spesa pubblica - e quindi delle tasse - apparirebbe razionale. Gli aumenti all'utenza dovrebbero spostare parte dei costi dei servizi dalla collettività ai singoli fruitori. Ma così non accade.

Anzi, a parità o crescita della pressione fiscale aumentano canoni, tariffe e tickets. Oppure - il che è lo stesso - si restringe il perimetro dei servizi offerti. Perché? Le narrazioni mediatiche offrono chiavi di lettura standard ben sedimentate:

- sprechi e voracità del settore pubblico annullerebbero il risparmio fiscale convogliandolo in opere inutili, consulenze strapagate, assunzioni clientelari ecc. invece di scontarlo ai cittadini. Il che presupporrebbe però che gli sprechi siano in aumento e non, come si usa leggere, "ancora troppi nonostante gli encomiabili sforzi del governo, dei commissari ecc.";

- l'evasione fiscale sottrarrebbe risorse all'erario costringendo le amministrazioni a mantenere alta la tassazione nonostante il parziale traferimento degli oneri all'utenza. Anche in questo caso per avverare la spiegazione il gettito fiscale dovrebbe però diminuire, mentre nella realtà cresce complessivamente;

- la corruzione dei pubblici ufficiali renderebbe più costosi i servizi in quanto premierebbe fornitori più cari e/o scadenti (sempre presupponendo un trend crescente del fenomeno);

- l'aumento del debito pubblico vanificherebbe i risparmi destinandoli alla restituzione di interessi e capitale. Quest'ultima non è tuttavia una spiegazione in sé ma una riformulazione tecnica dei punti precedenti: se aumenta la spesa - posto che le succitate condizioni sussistano e si aggravino - aumentano anche i debiti per finanziarla, in misura più che proporzionale.

In linea di principio è vero che le piaghe elencate ai primi tre punti della nostra rassegna possano - con le cautele accennate - contribuire all'aumento del costo dei servizi o delle tasse. C'è però un caveat di metodo che ci impone di procedere gerarchicamente nell'analisi. Prima di denunciare le cause eventuali e minoritarie di un fenomeno ci si dovrebbe cioè porre lo scrupolo di non escludere quelle strutturali e maggioritarie. Nel dare la caccia alle zecche - che pure sono fastidiose - non bisogna lasciarsi sfuggire l'elefante nella stanza.

Nella breve analisi che segue si commenterà un'applicazione di finanziarizzazione dei servizi pubblici a rilevanza economica (che cioè producono reddito) dove il costo delle prestazioni e la pressione fiscale lievitano per effetto di norme statali che rendono obbligatorio e strutturale il ricorso al credito, trasformandolo così da strumento discrezionale a finalità ex lege dell'investimento pubblico. Per rispondere al quesito di cui al nostro incipit, se ne valuterà contestualmente anche l'impatto economico sugli utenti dei servizi.

I veicoli normativi che concorrono a questo esito sono il patto di stabilità e la finanza di progetto o project financing. Due realtà di cui le cronache lamentano di tanto in tanto gli eccessi (?) e le distorsioni (??) senza perciò coglierne la natura funzionale e complementare all'obiettivo finale della finanziarizzazione. Ripassiamone i contenuti:

- Il patto di stabilità, ufficialmente introdotto per impedire l'indebitamento degli enti pubblici, impone loro di conseguire il pareggio o avanzo di bilancio nell'ambito di ciascun anno di esercizio. Ogni anno le uscite devono cioè essere pari o inferiori alle entrate, con la conseguenza paradossale (ma fondamentale) di bloccare gli investimenti che non siano compensati dalle entrate dell'anno corrente anche in presenza di coperture certe (ad es. ricavi tariffari) e anche se l'ente ha già in cassa i soldi per sostenerli.

- nel project financing un operatore privato individuato dall'ente anticipa gli investimenti necessari alla realizzazione/sviluppo/gestione di un servizio e li recupera con gli interessi in un arco di tempo prestabilito incamerando i flussi di cassa generati dalla gestione del servizio. In una diversa variante riconducibile alla stessa ratio, l'operatore privato remunera l'investimento facendosi corrispondere un canone di servizio da parte dell'ente.

Il project financing è salutato come un'ancora di salvezza dagli enti pubblici che, per mancanza di denaro e perché in ogni caso bloccati dal patto di stabilità, hanno bisogno di realizzare investimenti di medio e lungo termine. Il che è però aritmeticamente disonesto e dissimula il sottostante ideologico della questione. Se infatti la redditività attesa di un servizio è tale da indurre un operatore privato a investire, perché non dovrebbe a fortiori garantire la sostenibilità per il pubblico che non ci lucra? Se in assenza di capitale iniziale le banche concedono credito all'operatore privato ritenendo l'attività finanziariamente sicura, perché non dovrebbero concederlo al pubblico per la stessa attività?

Non è vero che gli investimenti pubblici languono perché se so' magnati tutto e non ci sono più soldi: prova ne è che persino gli enti che hanno già le risorse monetarie in cassa non le possono investire. Il blocco degli investimenti non risponde infatti ad alcuna necessità naturale o contabile ma alla volontà politica di sostituire l'investimento privato alla spesa pubblica nella sottintesa e rispettabilissima convinzione che esso sia più efficiente e possa meglio soddisfare il bene pubblico. Rispettabilissima: purché la si dichiari invece di blaterare di casse vuote, cicale, parassiti e razziatori del posto fisso. Chiedendosi anche se, nella più perfetta delle ipotesi (escludendo cioè inandempienze, truffe, corruzione, clausole vessatorie, salvataggi pubblici, affidamenti diretti ecc. che pure abbondano nella finanza di progetto) questa rispettabile convinzione trovi conforto nei fatti.

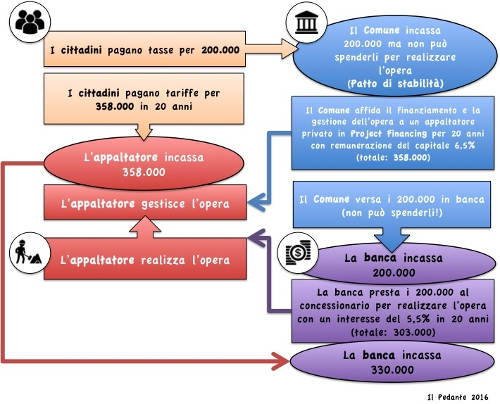

Consideriamo il caso reale di un comune brianzolo alle prese con la necessità di riqualificare e gestire il cimitero cittadino. Costo della riqualificazione più manutenzione ordinaria per 20 anni: 200.000 euro. Lo stesso comune ha fondi liquidi bloccati dal patto di stabilità per circa un milione di euro. Se vigesse davvero la rivoluzione aziendalistica dello Stato di cui ciarlano i riformatori, il Comune potrebbe spendere parte dei fondi bloccati per realizzare e gestire l'opera senza altri costi per i cittadini. Non è un regalo: i 200.000 sono già stati versati. Oppure potrebbe applicare una tariffa a ristoro parziale o totale dell'investimento per ricostituire il fondo e sostenere le spese della prossima riqualificazione o di altri lavori.

Questa soluzione - la stessa adottata fino all'altro ieri per costruire acquedotti, rete autostradale, metropolitane, centrali idroelettriche, ospedali e tutto ciò su cui (ancora) si regge la nostra residua civilizzazione - non prevede né indebitamento né rischio finanziario. Ed è pertanto (!) oggi vietata da un patto di stabilità che si candiderebbe a preservare le casse pubbliche dall'indebitamento e dall'instabilità finanziaria. Logico, no? Le entrate tributarie annue del nostro Comune ammontano infatti a circa 300.000 euro con un avanzo di poche decine di migliaia di euro: troppo poco rispetto all'importo da finanziare in un'unica soluzione.

Soccorre allora la finanza di progetto, la quale invece è... un debito. Dovendo il patto difenderci dai debiti (!), il Comune affida a un privato il finanziamento e la gestione dell'opera riconoscendogli oltre alla restituzione del capitale un interesse finanziario (pudicamente ribattezzato remunerazione del capitale) proprio come farebbe indebitandosi direttamente con una banca - che però è vietato - e con la differenza che qui dovrà aggiungere all'onere anche il lucro del gestore/finanziatore. Ricapitoliamo graficamente.

Ovvero:

- come si è detto, il Comune include (obbligatoriamente) nella base d'asta una remunerazione del capitale, cioè un interesse passivo (qui pari al 6,5%) indebitando i propri cittadini;

- l'appaltatore può così lucrare non solo su prestazioni e materiali ma anche sul costo del capitale: investendo capitale proprio (a costo zero) e/o ricorrendo a condizioni creditizie più vantaggiose (qui 5,5%). Il lucro finanziario è misurato dallo spread rispetto al tasso offerto in sede di gara (qui 6,5% - 5,5% = 1%).

- ma la vera parte del leone - anzi dell'elefante - la fa il sistema bancario, che sarebbe stato perfettamente inutile se il Comune avesse potuto investire in modo diretto. Sotto patto di stabilità le banche godono invece di un duplice vantaggio: 1) la facoltà di disporre di un fondo vincolato dalla legge sine die (qui i 200.000 versati dai cittadini che il Comune è costretto a posteggiare in banca) e 2) la possibilità di lucrare su investimenti che sarebbero stati sostenibili anche senza ricorrere al credito.

- e i cittadini? Pagano il doppio con gli interessi: prima capitalizzando le banche con le loro tasse (200.000) opportunamente congelate dal patto di stabilità, e poi rimborsando il capitale (200.000), gli interessi (330.000 - 200.000 = 130.000) e gli utili (spread: 358.000 - 330.000 = 28.000) sui loro stessi soldi. Totale: 558.000 invece di 200.000.

Per essere ancora più espliciti e pedanti, lo Stato obbliga la collettività a fornire al sistema creditizio il denaro che le verrà poi prestato a interesse per pagarsi i servizi di cui ha bisogno. Metaforicamente è come se per legge io potessi impossessarmi dell'appartamento del mio vicino e gli concedessi un mutuo per riscattarlo. Una pacchia.

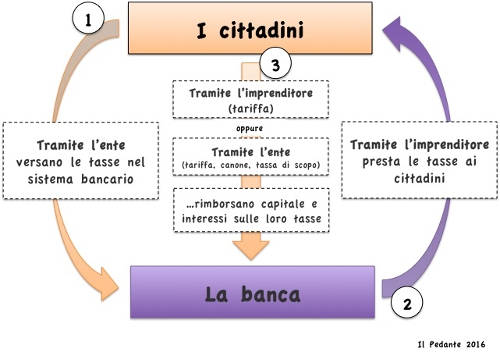

Si noti che questa partita si gioca tra cittadini e sistema bancario. Qui gli imprenditori e gli enti pubblici sono semplici comprimari a cui, in cambio di un vantaggio monetario, è affidata una doppia funzione: di mediare i flussi di cassa e di fornire la necessaria sovrastruttura ideologica (privato efficiente vs. pubblico corrotto ecc.) per dissimulare il gioco e confinare il dibattito nell'irrilevanza. Ma qui la dialettica pubblico-privato non c'entra nulla, né c'entrano le casse pubbliche e la loro sostenibilità (?): è un trasferimento forzoso da privati (cittadini) ad altri privati (prestatori) sotto l'egida dello Stato, nella migliore tradizione del socialismo dei ricchi.

Lo schema precedente (la cui baroccaggine si deve alla pigrizia dell'ing. Previti) si può pertanto semplificare e astrarre così:

Ora possiamo anche rispondere alle domande che ci eravamo posti all'inizio. Perché le tasse non scendono? Perché servono a capitalizzare il sistema bancario per la finanziarizzazione dei servizi. Perché le tariffe aumentano? Perché devono coprire il lucro dell'operatore privato ma soprattutto remunerare il capitale investito.

È quindi chiaro chi sia l'elefante nella stanza: l'investitore finanziario il cui ruolo è ciò che di più lontano si possa immaginare dal libero mercato a cui dovremmo addestrarci. Qui il ricorso ai servizi finanziari non scaturisce da una libera dialettica di domanda e offerta ma è imposto dal legislatore contro ogni logica economica e con la prepotenza delle norme, balbettando filastrocche ideologiche e invocando una stabilità chiaramente negata dagli squilibri economici che ne conseguono. Ma perché stupirsi: se un governo di stilisti obbligherebbe tutti a vestire firmato e un governo di viticoltori obbligherebbe tutti a bere vino, un governo di banchieri rende obbligatorio il credito - che ti serva o no e in ogni immaginabile settore: dalla moneta che deve essere esclusivamente emessa a debito, alla pelosa filantropia degli aiuti (cioè prestiti) internazionali, da una regolazione energetica ossessionata dal WACC fino agli indispensabili servizi quotidiani la cui accessibilità ci separa dal baratro del terzo mondo.

E la corruzione, gli sprechi, l'evasione? Oltre a ripetere che si tratterebbe di fenomeni correlabili all'aumento dei costi solo qualora si dimostrasse che siano essi stessi in aumento (mentre pare diminuiscano) va ricordato un dettaglio: che si tratta cioè di reati e condotte sanzionabili, laddove la finaziarizzazione è un programma politico e una regola a cui sottrarsi è reato. È vero, alcuni funzionari e contribuenti infedeli la fanno franca, ma è peggio un criminale (momentaneamente) in libertà o una legge che legalizza un crimine? E poi - lo abbiamo già scritto - bisognerebbe gerarchizzare i problemi stimandone l'incidenza numerica. Ad esempio, quanti sono i funzionari corrotti? Tutti? Alla risposta "Sì, tutti-a-parte-i-miei-famigliari-e-amici-che-lavorano-nel-pubblico: loro sono mosche bianche e infatti sono mobbizzati" si coglie già la dimensione immaginifica dell'approccio. E quanto pesano sugli investimenti? Dipende. Dall'entità delle mazzette (v. ad esempio il 3-4% (!) di un recente caso romano) più il danno per disservizi. Il quale può manifestarsi anche senza corruzione, oppure non manifestarsi anche se l'aggiudicazione è irregolare.

Con ciò non si intende sminuire la gravità di questi comportamenti, del resto già puniti dalla legge, ma ricordare che i crimini peggiori - l'elefante nella stanza - sono quelli a norma di legge, perché non li punisce nessuno.

Nessun commento:

Posta un commento