I guai dell’Eurozona originano da una grave anomalia: l’essere imperniata su un paese esportatore, che drena valuta invece di crearla. Il ritorno della Mitteleuropa. Il bluff delle ‘triple A’. Se la moneta comune salta, un’Italia senza timoniere rischia la deriva

1. La zona euro detiene invidiabile primato storico: è l’unica area monetaria imperniata su un paese creditore, la Germania. Si tratta di una condizione assolutamente anomala: mai, prima d’ora, si era data una moneta a circolazione plurinazionale costruita attorno a un paese strutturalmente esportatore, perché la funzione del fulcro di un sistema monetario è creare liquidità, non drenarla. Tale funzione viene normalmente assolta mediante il commercio: importando beni e servizi altrui e stampando moneta per pagare le importazioni, il paese economicamente egemone alimenta la massa monetaria della sua zona d’influenza, fornendo così il carburante degli scambi e degli investimenti. Ciò presuppone, però, un deficit commerciale quasi permanente e una certa tolleranza, da parte del paese in questione, per l’inflazione e le oscillazioni del tasso di cambio.

1. La zona euro detiene invidiabile primato storico: è l’unica area monetaria imperniata su un paese creditore, la Germania. Si tratta di una condizione assolutamente anomala: mai, prima d’ora, si era data una moneta a circolazione plurinazionale costruita attorno a un paese strutturalmente esportatore, perché la funzione del fulcro di un sistema monetario è creare liquidità, non drenarla. Tale funzione viene normalmente assolta mediante il commercio: importando beni e servizi altrui e stampando moneta per pagare le importazioni, il paese economicamente egemone alimenta la massa monetaria della sua zona d’influenza, fornendo così il carburante degli scambi e degli investimenti. Ciò presuppone, però, un deficit commerciale quasi permanente e una certa tolleranza, da parte del paese in questione, per l’inflazione e le oscillazioni del tasso di cambio.

Questa è stata la condotta dell’Inghilterra, specialmente tra la prima e la seconda guerra mondiale, quando Londra reinvestiva sistematicamente i proventi delle colonie alimentando il commercio mondiale e tamponando i guasti provocati dall’aggressivo mercantilismo statunitense, in una fase in cui Washington era impegnata ad affermarsi sui mercati internazionali. Questa è stata la posizione degli Stati Uniti a partire dal secondo dopoguerra, una volta rilevato il testimone dal Regno Unito: prima con il Piano Marshall, che schiuse l’enorme mercato nordamericano all’esangue industria europea; poi, dopo l’abbandono unilaterale del sistema di parità aurea – reso insostenibile proprio dalla crescita degli scambi transatlantici – con la creazione di moneta.

Non è questo il caso della Germania: paese che ad oggi mantiene una percentuale di esportazioni sul pil (50%) superiore persino a quella della Cina, ma che in virtù della sua statura economica si è sempre trovato al centro delle dinamiche europee d’integrazione commerciale (prima) e monetaria (poi).

Un ruolo, tuttavia, svolto senza mai abdicare alla propria natura di Stato esportatore. Questa anomalia è esplosa con la creazione dell’euro, che ha determinato un paradossale rovesciamento dei ruoli: la Germania, fulcro dell’area valutaria comune, non crea liquidità, ma la assorbe costantemente, esportando beni e servizi altamente competitivi che vengono pagati dagli importatori più o meno «periferici» dell’Eurozona emettendo debito. Ovvero, sobbarcandosi quella funzione di zecca monetaria che spetterebbe a Berlino.

Quest’ultima, in realtà, per qualche tempo dopo la riunificazione fu costretta a stampare moneta, per assorbire l’immane fardello economico e fiscale dell’Est. In quel periodo (siamo a metà degli anni Novanta), i benefici dell’abbondanza di marchi si fecero sentire in tutta Europa, ma la festa è durata poco. Bundesbank, governo e parti sociali reagirono con un doloroso programma di contenimento della spesa pubblica; con una ferrea politica di moderazione salariale, negoziata con i sindacati; e con una profonda razionalizzazione del mercato del lavoro, che ha infranto il tabù post-bellico del posto fisso e ha creato un’ampia area di lavoro flessibile, essenziale alla competitività del made in Germany. La risultante precarietà lavorativa è stata tamponata da uno Stato sociale la cui leggendaria generosità è uscita ridimensionata dalla cura dimagrante dell’èra Schröder. Ma che resta pur sempre un welfare vero, dove lo Stato fornisce servizi efficienti a valere sulla fiscalità generale e in regime di bassa evasione. Una realtà assai lontana da quella italiana, dove l’evasione fiscale vale circa il 20% del pil, le pensioni finanziano i consumi e le reti della solidarietà (soprattutto) cattolica suppliscono alla mancanza di servizi, in un arcaico baratto tra diritti e carità.

Da parte sua, il mondo produttivo tedesco – specialmente la grande industria – ha puntato con decisione su ricerca e innovazione, onde mantenere alto il valore aggiunto dei suoi prodotti e contribuire all’aumento della competitività. Questa, a sua volta, ha consentito all’industria tedesca – metodicamente sostenuta da governi e sistema bancario – di insediarsi stabilmente nei mercati emergenti (soprattutto in Cina), di cui ha agganciato il ciclo economico espansivo. Certamente, una grossa mano è venuta dall’Europa. Specie da Francia e Inghilterra, che all’indomani del 1989 accettarono di trattare la riunificazione tedesca alla stregua di un allargamento comunitario e la Germania Est come nuovo Stato membro, per consentirle di aggiudicarsi ingenti aiuti economici. Così suggellando il patto storico che voleva la riunificazione tedesca cofinanziata dai partner europei e la Germania (ri)unita ancorata saldamente all’Europa per tramite dell’euro.

Ma forse quel patto chiedeva troppo ai suoi contraenti: ben presto i tedeschi hanno realizzato che calarsi nel ruolo di «America d’Europa», accettando un persistente deficit fiscale e commerciale per finanziare l’export britannico, francese, iberico e italiano, avrebbe distrutto l’armonioso sistema di relazioni sociali e industriali che costituisce la cifra del capitalismo renano, sul quale la Germania ha ricostruito se stessa dopo la catastrofe bellica. Questo sistema, intrinsecamente avverso all’inflazione, presuppone degli elementi strutturalmente incompatibili con il ruolo di creatore internazionale di valuta: un’attenta regia della Banca centrale sull’economia, una moderazione salariale da parte dei sindacati, un occhiuto controllo della spesa pubblica, il mantenimento di un’alta produttività da parte delle aziende.

Più che il famigerato ricordo di Weimar – costantemente evocato dagli osservatori stranieri, ma di fatto estraneo alla maggior parte dei tedeschi contemporanei, se non altro per ragioni anagrafiche – è dunque l’insostenibilità economica dell’inflazione a rendere cittadini e leader tedeschi inflessibili di fronte a ogni ipotesi di lassismo monetario. Malgrado non si debba mancare occasione di ricordare alla Germania quanto l’Europa abbia contribuito, a suon di deficit commerciali, a finanziare la sua riunificazione, sarebbe anche bene che qualcuno, nei cosiddetti paesi debitori, evidenziasse con maggiore enfasi l’entità dei sacrifici cui i tedeschi si sono sottoposti per riedificare l’Est. In ultima analisi, la Germania è riuscita a tenere in riga i conti pubblici e a mantenere competitiva la propria industria pur sborsando l’equivalente di 200 miliardi di marchi all’anno per vent’anni a favore dei Länder orientali. Dieci volte più di quanto il nostro Nord abbia dato al Mezzogiorno in oltre un secolo.

2. Oggi è giunto il momento di chiederci onestamente se Berlino sia in grado di svolgere la funzione di fulcro del sistema monetario europeo. Ovvero, se abbia validi incentivi a ricoprire tale ruolo. La sua storia suggerisce il contrario: sin dall’unità nazionale (1870), la Germania ha registrato un costante surplus nel settore dei beni d’investimento, non a caso coincidente con l’industria bellica. Quando il paese non era impegnato in guerre d’espansione finalizzate a ritagliarsi l’agognato Lebensraum, l’efficiente industria pesante si riconvertiva alla produzione civile, che alimentava il mercato nazionale e poi – una volta completata l’industrializzazione e la messa in piedi di una poderosa rete infrastrutturale interna – le esportazioni.

Questo meccanismo ha preso ulteriore slancio nel secondo dopoguerra, quando gli Stati Uniti, appresa la lezione keynesiana di Versailles e di fronte alla minaccia sovietica, hanno optato per agevolare in ogni modo l’export tedesco, come mezzo di ricostruzione economica alternativo all’ormai impraticabile (per Bonn) politica degli armamenti. Mai scelta fu più felice: sostituiti i marchi ai Panzer, come si suol dire, la Germania (Ovest) ha interiorizzato l’uso dell’export come valida alternativa alla politica di potenza militare. Il risultato è stato una politica di potenza implicita, che nominalmente non infrangeva il tabù della sottomissione tedesca all’Europa e agli Stati Uniti, ma che di fatto ha consentito al paese di risorgere economicamente, politicamente e socialmente. Il prezzo economico pagato dalla Germania per l’acquiescenza euroatlantica al suo mercantilismo è stato il ruolo di ufficiale pagatore dell’Europa: prima dell’euro, in qualità di principale (ancorché non unico) contributore netto al bilancio comunitario; dal 2002 in poi, anche mediante la condivisione del suo merito di credito con le economie meno disciplinate e competitive di Eurolandia.

Ma questa camicia di forza valutaria non è valsa a mutare i connotati di fondo del sistema economico tedesco e della forma mentis ad esso sottesa. La Germania era e resta un paese naturalmente votato all’export: basta leggere lo statuto della Deutsche Bank, in cui è scritto nero su bianco che la banca nasce per favorire le esportazioni tedesche. In quale altro paese il principale gruppo bancario privato ha come mission statuita il sostegno all’industria nazionale nella conquista dei mercati esteri? Dunque la Germania si trova in una posizione per certi versi ambigua: essa è il fulcro di un’area valutaria che continua a ospitare il grosso dei suoi interessi commerciali; al contempo, però, è fortemente insediata in mercati esterni che, stante la severità della crisi europea, risultano sempre più importanti.

Non che i destini dell’Europa mediterranea siano indifferenti alla logica economica di Berlino. I reprimendi Pigs sono stati tradizionalmente delle spugne dell’export tedesco. L’Italia, in particolare, non è solo un mercato di sbocco, ma anche un importante acquirente di beni intermedi presso il settore chimico, meccanico e farmaceutico tedesco. Se dunque il crollo del nostro potere d’acquisto danneggia le esportazioni tedesche, altrettanto fa l’incipiente deindustrializzazione che sta investendo il Belpaese. Senza contare che il settore bancario di Berlino – specie le banche regionali – è in condizioni preoccupanti, non da ultimo per l’ingente esposizione verso le economie debitrici. Tutto questo spiega perché la Germania eviti di spingere a fondo sul pedale della sua competitività in Europa, sfruttando l’assenza di barriere valutarie e doganali nella zona euro per fare dumping commerciale alle altre economie manifatturiere (come l’Italia), che verrebbero spinte fuori mercato con conseguente implosione dell’Eurozona.

Si spiega così anche l’appoggio della Merkel alle audaci operazioni d’acquisto di titoli (soprattutto) italiani e spagnoli sul mercato secondario da parte della Bce di Mario Draghi, che per formazione culturale è più vicino a Ben Bernanke che a Jens Weidmann. Resta però che Draghi non può supplire all’assenza di un coordinamento politico europeo, men che meno alla drammatica vacatio di Roma. Ma soprattutto, non può mutare due dati di fondo: l’impossibilità di un duraturo riequilibrio della bilancia commerciale intraeuropea, stante il carattere intrinsecamente mercantilistico dell’economia tedesca; e la parallela incompatibilità del lassismo economico mediterraneo (che pure ha consentito a Italia, Spagna, Grecia e Portogallo di acquistare a debito le merci tedesche) con un capitalismo renano che postula la disciplina fiscale come elemento strutturale della propria competitività.

3.

3.

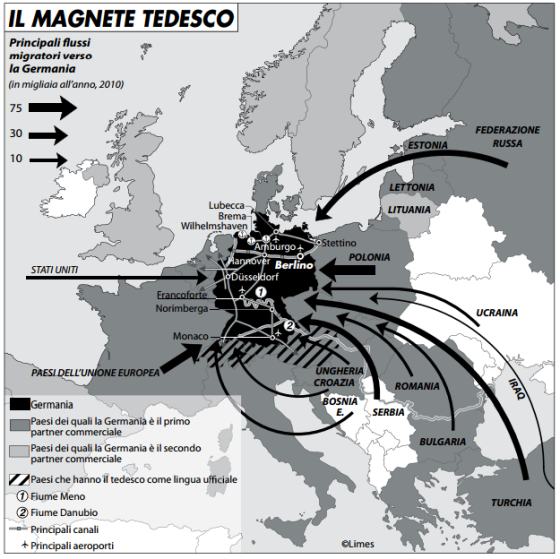

A questa relazione problematica e conflittuale si contrappone la cogenza dei legami storici che ancorano la Germania alla sua tradizionale area d’influenza economico-valutaria. All’ombra dell’euro si è andata ricostituendo quella Mitteleuropa che dal 1870 a oggi, con la parentesi della cortina di ferro, ha rappresentato il cuore produttivo e finanziario del continente. Nonché la spiegazione dell’apparente mistero per cui un paese relativamente piccolo come la Germania, arrivato tardi all’unità nazionale e uscito sconfitto da due guerre mondiali, sia assurto a potenza esportatrice globale, tenendo testa a giganti economici e demografici quali il Giappone, la Cina e gli Stati Uniti. La risposta sta, appunto, nell’area d’integrazione economico-produttiva tedesca, già zona d’influenza del marco: la quale, oltre alla Germania, include Repubblica Ceca, Slovacchia, Ungheria, Austria, Liechtenstein, Polonia, Slovenia, Croazia, Svizzera, Repubbliche baltiche, Olanda e Lussemburgo, più la Francia carolingia e parte dell’Italia settentrionale. Sommati, questi territori assommano a quasi 165 milioni di persone e al grosso del pil europeo.

Oggi, di fronte a una crisi globale che ha portato al pettine i nodi di un’unione monetaria mal concepita, si va profilando un dilemma epocale, dalla cui risposta dipende il futuro stesso dell’euro. Quest’ultimo ha costituito l’apice di un pluridecennale iter di «normalizzazione» della Germania, dopo i disastri delle due guerre. Tale processo, vigilato dagli Stati Uniti e seguito con apprensione da una Francia e da un’Inghilterra scottate dal militarismo tedesco, è passato per la divisione del paese e il suo imbrigliamento nelle sfere d’influenza statunitense e sovietica. Nel caso della Germania occidentale, ciò ha comportato l’integrazione nella Nato e in una costruzione europea il cui atto di nascita prevedeva la messa in comune di carbone e acciaio. Cioè della base su cui Berlino aveva costruito la sua potenza militare. Caduto il Muro, ad essere precipitosamente diluite nel condominio comunitario furono la Banca centrale e la moneta tedesche, ulteriore antidoto alla presunta minaccia posta da una Germania riunificata.

Ora l’espiazione è conclusa: pezzi importanti dell’establishment economico e politico tedesco considerano il paese pienamente riabilitato e pertanto faticano a giustificare a se stessi, oltre che alla propria opinione pubblica, l’adesione acritica a paradigmi in parte o in tutto contrari alla traiettoria economica e geopolitica del paese. Ovvero al suo interesse nazionale, almeno nella percezione che di questo hanno i ceti politici e produttivi in grado di orientare le scelte strategiche di Berlino. Alcuni, come il neocostituito partito Alternative für Deutschland (Alternativa per la Germania), lo dicono apertamente; altri sono più obliqui. In ogni caso, l’euro – e di riflesso la concezione federalista dell’Europa, di cui la moneta unica è somma espressione – sembra aver in gran parte esaurito la sua funzione storica agli occhi di un paese che si sente «redento». Ma venuto meno il vincolo storico e strategico, di fronte alla peggior crisi economica dell’ultimo secolo e a un’America che non ha più nel Vecchio Continente il suo ambito d’interesse prioritario, la mera esistenza della moneta unica è, di per sé, un vincolo sufficiente alla sua sopravvivenza? Nell’ottica della Germania – paese dalla cui volontà politica dipende, in ultima istanza, l’esistenza della moneta unica – i vantaggi dell’euro continuano a superarne i costi?

Difficilmente una risposta negativa può essere esclusa a priori. Pertanto, la spaccatura della moneta unica cessa di essere un’ipotesi di scuola, sebbene resti ufficialmente un tabù. È improbabile che l’iniziativa di un’uscita unilaterale venga dall’Italia: paese teoricamente in grado di far saltare il banco o di utilizzare tale minaccia per negoziare un’attenuazione dell’austerità, ma di fatto paralizzato dal terrore delle conseguenze di una simile scelta e attualmente privo di una guida politica capace di teorizzare e attuare qualsivoglia disegno strategico, più o meno audace. Date le dimensioni della nostra economia e dei nostri problemi, non servirebbe peraltro un atto plateale; basterebbe omettere di attuare le misure di austerità concordate in sede europea. Ciò in parte sta già accadendo, ma più per inerzia burocratica che per volontà politica, dato che svariate misure di austerità varate dal governo Monti mancano ad oggi dei necessari decreti attuativi. Finora l’austerità è consistita nell’ennesimo aumento delle tasse a danno di chi le tasse le paga; mancano le riforme strutturali della spesa pubblica, le uniche in grado di spezzare la spirale del debito e di consentire la riduzione di una pressione fiscale ormai insostenibile.

Più probabile che, se divorzio dev’essere, a prendere apertamente l’iniziativa sia il coniuge più volitivo e munito di dote. La Germania, ancorché restia a provocare un terremoto valutario che nell’immediato affonderebbe alcuni dei suoi principali mercati, potrebbe giungere alla conclusione che l’euro è un’opzione non più praticabile. Specialmente se il perdurare della crisi dovesse determinare un tracollo dell’export verso l’Europa e il mercato cinese non dovesse riuscire a compensare l’ammanco. Per ragioni uguali e contrarie, la Francia – che a differenza dell’Italia conserva una chiara concezione del proprio posto nel mondo, ma che a differenza della Germania ha una situazione economico-finanziaria assai precaria – potrebbe giungere alla medesima conclusione. Ma ciò presupporrebbe un drastico peggioramento del quadro economico e occupazionale francese, essendo la permanenza di Parigi nell’empireo dei probi strettamente connessa al suo legame economico e geopolitico con la Germania.

Il crack dell’euro schiuderebbe scenari da incubo per un paese politicamente acefalo qual è attualmente l’Italia, che perso il pur problematico ancoraggio europeo sarebbe costretto a navigare in mare aperto senza nessuno al timone. E insieme svelerebbe impietosamente il bluff delle «triple A», per il quale l’Europa risulta artificiosamente divisa in un paradiso di creditori – cui va il plauso delle agenzie di rating – e un purgatorio di debitori – con scorci d’inferno, come nel caso greco e cipriota. Ridotto alla sua essenza, il vagheggiato Neuro (euro del Nord) altro non sarebbe che il redivivo marco tedesco. E l’esclusivo club dei creditori si scoprirebbe per ciò che realmente è: una società ad azionista unico – la Germania – attorno alla quale gravitano svariati clientes dipendenti in tutto e per tutto dalla performance dell’export germanico. Il quale trarrebbe notevole pregiudizio dal collasso del mercato europeo.

Nel corso della loro turbolenta e plurisecolare storia, gli europei hanno appreso a loro spese che nessun paese è un’isola e che questa regola non ammette eccezioni. Nemmeno per Berlino.

Nessun commento:

Posta un commento