Normalmente, a causa dei

riequilibratori automatici, deficit e disoccupazione presentano un

andamento molto simile. Ma dalla seconda metà del 2010 in Europa è

successo qualcosa di totalmente differente.

di Andrea Terzi* per Keynes blog

Su lavoce.info, Francesco Daveri si interroga sulla causa dei debiti pubblici in Europa partendo da un’intervista del Corriere della Sera a Stefano Fassina.

Il vice ministro dell’Economia afferma

che l’austerità “ha fatto salire i debiti pubblici in Europa dal 60 al

90 per cento del Pil”. Ora, com’è noto (e facilmente verificabile), il

rapporto debito/Pil dell’area euro ha iniziato a salire nel 2008 con la

crescita dei disavanzi innescati dalla Grande Recessione. Com’è

ugualmente noto, la politica europea cosiddetta “dell’austerità” è stata

avviata, su monito tedesco, a seguito della crisi del debito greco e

del primo salvataggio orchestrato da BCE, Commissione europea e Fondo

Monetario Internazionale ai primi di maggio del 2010. Il vice ministro,

dunque, ha prestato poca attenzione ai tempi e su questo punto si

sbaglia.

Osservazioni simili ha svolto Daveri, il quale non si limita a correggere l’inesattezza dell’affermazione con riferimento ai dati Eurostat ed offre una sua lettura della relazione tra aumento del debito e austerità riassumibile in due punti:

1) Il debito pubblico in Europa è salito a seguito di politiche keynesiane “legittime ma costose”.

2) L’austerità ha frenato l’aumento del

debito, ma ha anche prodotto effetti sorprendentemente negativi (“di

entità superiore alle attese dei più”) sul Pil.

In altre parole, non prendiamocela troppo con l’austerità: erano le politiche di salvataggio a non essere sostenibili.

Ora, io credo che in questo ragionamento

(come in quello di Fassina) manchi un parametro fondamentale, la cui

importanza si può ben cogliere nella Figura 1.

C’è un prima e c’è un dopo austerità.

Prima dell’austerità, l’Europa

era già orfana della politica fiscale: i singoli paesi si erano

impegnati a rispettare i vincoli dell’unione monetaria senza che si

fosse prima provveduto a creare un meccanismo centrale e condiviso di

stabilizzazione fiscale. In caso di recessione, rimaneva operativo

solamente il ben noto “meccanismo automatico” descritto dai manuali di

macroeconomia: la caduta dei redditi riduce gli introiti fiscali

attenuando l’impatto della recessione su famiglie e imprese e arrestando

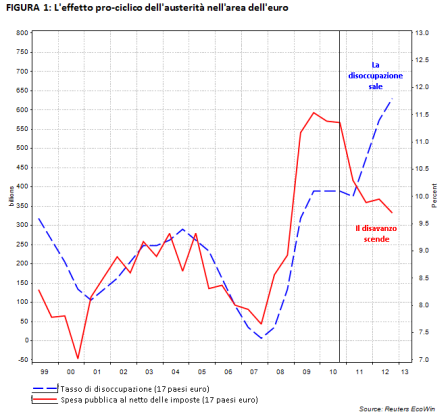

il moltiplicatore negativo del reddito. Nella Figura 1, la

corrispondenza tra disavanzo pubblico e disoccupazione prima

dell’austerità è inequivocabile. E chi pensasse che si tratti di una

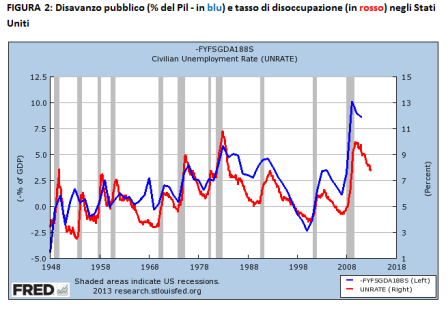

coincidenza accidentale può valutare nella Figura 2 la stessa relazione

negli Stati Uniti dal 1948 ad oggi. In entrambi i casi, il disavanzo

pubblico (sempre in ragione del “meccanismo automatico” di aggiustamento

fiscale) è ampiamente scandito dall’andamento ciclico dell’economia.

Con la crisi del 2008, dunque, si ripete

negli Stati Uniti come in Europa un ciclo già visto, sebbene questa

volta più pronunciato: calo repentino dei redditi, calo di consumi e

investimenti e calo degli introiti fiscali che contribuisce ad alleviare

le conseguenze della recessione e interrompere la spirale recessiva.

Così è accaduto in America. E così in Europa. Fino al 2010.

A partire dal 2010, e soltanto in Europa,

accade qualcosa di diverso. Nel mezzo di questo monumentale

aggiustamento (già non indolore), parte la battaglia (persa in partenza)

dell’austerità. Nel momento in cui più occorre alleviare gli effetti

della crisi su famiglie e imprese, le tasse aumentano e si taglia un po’

di spesa pubblica. È sacrosanto l’obiettivo di migliorare la qualità

della spesa pubblica, e lo è altrettanto il recupero dell’evasione, ma

per evitare di creare disoccupazione questi due obiettivi andrebbero

perseguiti sempre a parità di spesa pubblica netta e quindi con una

simultanea riduzione di tasse e balzelli su lavoro e imprese e

delle aliquote su chi le tasse le paga regolarmente.

La Figura 1 mostra come, a partire dal

2010, l’austerità abbia invertito la relazione tra disoccupazione e

disavanzo pubblico. Il disavanzo scende, sì, ma non perché l’economia

migliora. Scende a seguito dei provvedimenti che deliberatamente

sottraggono reddito, risparmio e ricchezza a famiglie e imprese. Il

risultato, ampiamente prevedibile, è quello ormai sotto gli occhi di

tutti.

In buona sostanza, non è esatto

asserire, come fa il vice ministro del governo Letta, che la crescita

del rapporto debito/Pil è interamente ascrivibile all’austerità. Ed è

altrettanto inesatto affermare, come fa Daveri, che il rigore è stata la

risposta “inevitabile ma poco riuscita“ alla crisi.

È vero piuttosto che l’austerità ha

bloccato l’aggiustamento indotto dai riequilibratori automatici attivati

dalle finanze pubbliche, tipico delle fasi recessive, e che ci avrebbe

già portato fuori da questo pantano in cui l’Europa resta

pericolosamente invischiata con gravi minacce alla sostenibilità sociale

(come peraltro continua ad ammonirci Mario Draghi).

Nell’incontro di giugno, è auspicabile

che i leader europei di buona volontà vogliano invertire le priorità e

mettere all’ordine del giorno la fine dell’austerità. Il disavanzo pubblico europeo è troppo basso per tornare a crescere.

*Docente di Economia, Franklin College Switzerland e Università Cattolica del Sacro Cuore, Milano

Nessun commento:

Posta un commento