I Bund, la prossima bolla

di Alberto Bagnai, http://goofynomics.blogspot.com

A fine lezione ricevo la gradita telefonata di un amico, il

professor Ranieri Santarelli, PhD ai Bagni 93 Luigi di Cattolica e

professore emerito di Goofynomics all'Università di Topolinia, che mi

chiede se ho visto com'è andata l'asta dei Bund. Non potevo saperlo, ma

potevo benissimo immaginarlo: è andata male (vedi la notizia su Repubblica).

Perché?

Perché come ampiamente previsto (non solo da me) la Germania

sta segando il ramo sul quale è seduta. Il suo successo è stato

alimentato per un decennio dalla domanda dei paesi periferici, che si

sono indebitati con lei per comprare i suoi beni (ne ho parlato in questo post, ma anche un po' di tempo fa su sbilanciamoci).

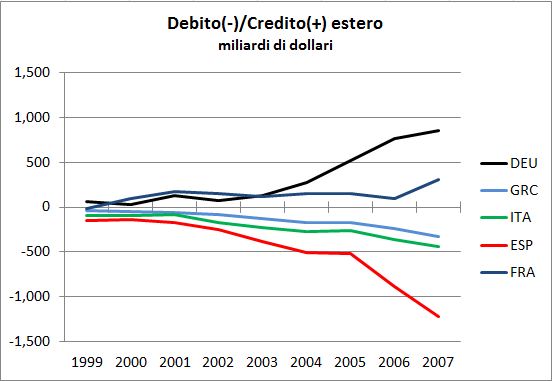

La Goofynomics insegna che un debito, visto dalla parte di chi i soldi

li ha dati, somiglia molto a un credito, e così, a mano a mano che

aumentavano i debiti esteri dei PIGS (verso la Germania), in bella

simmetria aumentava il credito estero della Germania (verso i PIGS):

Quando dagli Usa è arrivato lo shock della crisi finanziaria, la

Germania, che si era arricchita, ha negato aiuto a quelli che dovrebbero

essere i suoi compagni di cordata nell'Unione Europea, senza capire che

questi avrebbero trascinato nella sua caduta anche lei. Un concetto

facile da capire, ma difficile da spendere sul mercato della politica

interna tedesca. Scusate, secondo voi, se prestate 10000 euro a qualcuno

e quello poi scompare, in crisi chi ci va, lui o voi? Perché qui si

parla solo di crisi del debito (sovrano, beninteso), ma si dimentica che

questo significa che il creditore non rivedrà i soldi. E il principale

creditore (come il grafico mostra benissimo) è la Germania. Non sarà

mica colpa del freddo se in quel paese tante banche sono già andate a

gambe all'aria o lo hanno evitato di misura drenando una quantità

spropositata di risorse pubbliche? Un fatto che suscita sdegno motivato perfino sul Sole 24 Ore,

che in teoria dovrebbe essere un giornalee conservatore, e che in

questa, come in tante altre analisi, si trova "a sinistra" di tanti

forum della sinistra per bene, che imperterriti continuano a raccontarci

la storiella della Germania che esporta in Cina!

Ma si sa, il mercato, come il pianoforte, bisogna studiarlo da piccoli.

E quindi non dobbiamo stupirci se l'elaborazione concettuale di chi da

piccolo ha studiato (forse) Marx suona un po' fessa come l'esasperante

"Für Elise" dell'attempato vicino di casa che ama (non ricambiato) la

musica.

E con questo spero di aver risposto a Giovanni De Rasis che sulla mia unofficial web page, opera di qualche studente sbarazzino, mi chiede perché da tempo dico che non è il caso di comprare Bund. Mi pare chiaro, no?

Eppure per un po' anche i mercati non hanno afferrato il concetto. Presi dal panico, hanno convogliato una quantità di risparmio verso i Bund tedeschi, percepiti come bene rifugio, spingendone in basso i tassi di interesse (e quindi in alto i prezzi), in simmetria con l'impennarsi degli spread periferici. Si sa: nel breve periodo la razionalità dei mercati consiste nel comprare gli asset i cui prezzi crescono, facendoli crescere ancora di più, e invogliando così altri acquisti: si chiama bolla, e prima o poi esplode, perché gli stupidi sono sì la maggioranza, come sapeva bene Rabelais e come il dibattito nostrano sull'euro dimostra, ma purtroppo non sono infiniti (se ci fosse sempre un fesso che compra non avremmo mai crisi finanziarie, come spiegano O'Connel e Zeldes, 1988, Rational Ponzi games, International Economic Review, 29: ebbene sì, anche gli stupidi sono, o meglio, potrebbero essere - se fossero infiniti - una preziosa risorsa!).

Ma il tempo è galantuomo: già a ottobre gli analisti cominciavano a vederci chiaro. Un mio ex-studente, strategist di una banca con sede a Dublino, mi diceva che in banca sapevano benissimo che i Bund erano la prossima bolla, e stavano già cercando di sfilarsi...

Nel frattempo a settembre la produzione industriale tedesca calava del -2.8%. Il dato usciva il 7 novembre e subito dopo, il 9 novembre, la Merkel cambiava atteggiamento: uscire dall'euro si può! Traduzione: abbiamo capito che se strozziamo i nostri mercati di sbocco dopo dovremo veramente competere con i cinesi (ma con i cinesi i tedeschi hanno un deficit crescente)!

E ora i mercati cominciano a realizzare che i fondamentali dei tedeschi in realtà sono quelli nostri: se noi andiamo male, loro vanno male (perché se noi non compriamo, la Goofynomics insegna che... loro non vendono!). E dovrebbe essere ormai chiaro a tutti che la classe politica tedesca, mentendo per fini elettoralistici, si è messa nell'impossibilità di definire strategie cooperative e rischia di far soccombere il proprio paese nel tentativo vano di assicurare la propria sopravvivenza.

Così, giustamente, i mercati mandano quasi deserta l'asta dei Bund. Ma non è una bella notizia, perché l'elettore tedesco è stato bombardato dal messaggio che se le cose vanno male, la colpa è nostra. Qualcuno si ricorda di com'è andata l'ultima volta?

Eh già, ora ci dicono che la colpa della crisi è nostra, di noi meridionali pigri, perché lavoriamo poco, siamo poco produttivi, e quindi poco competitivi. Il che, in buona sostanza, significa che sulla porta d'ingresso dell'euro c'era scritto "Arbeitsproduktivität macht frei". Una versione riveduta e corretta. Chissà da dove usciremo questa volta...

E con questo spero di aver risposto a Giovanni De Rasis che sulla mia unofficial web page, opera di qualche studente sbarazzino, mi chiede perché da tempo dico che non è il caso di comprare Bund. Mi pare chiaro, no?

Eppure per un po' anche i mercati non hanno afferrato il concetto. Presi dal panico, hanno convogliato una quantità di risparmio verso i Bund tedeschi, percepiti come bene rifugio, spingendone in basso i tassi di interesse (e quindi in alto i prezzi), in simmetria con l'impennarsi degli spread periferici. Si sa: nel breve periodo la razionalità dei mercati consiste nel comprare gli asset i cui prezzi crescono, facendoli crescere ancora di più, e invogliando così altri acquisti: si chiama bolla, e prima o poi esplode, perché gli stupidi sono sì la maggioranza, come sapeva bene Rabelais e come il dibattito nostrano sull'euro dimostra, ma purtroppo non sono infiniti (se ci fosse sempre un fesso che compra non avremmo mai crisi finanziarie, come spiegano O'Connel e Zeldes, 1988, Rational Ponzi games, International Economic Review, 29: ebbene sì, anche gli stupidi sono, o meglio, potrebbero essere - se fossero infiniti - una preziosa risorsa!).

Ma il tempo è galantuomo: già a ottobre gli analisti cominciavano a vederci chiaro. Un mio ex-studente, strategist di una banca con sede a Dublino, mi diceva che in banca sapevano benissimo che i Bund erano la prossima bolla, e stavano già cercando di sfilarsi...

Nel frattempo a settembre la produzione industriale tedesca calava del -2.8%. Il dato usciva il 7 novembre e subito dopo, il 9 novembre, la Merkel cambiava atteggiamento: uscire dall'euro si può! Traduzione: abbiamo capito che se strozziamo i nostri mercati di sbocco dopo dovremo veramente competere con i cinesi (ma con i cinesi i tedeschi hanno un deficit crescente)!

E ora i mercati cominciano a realizzare che i fondamentali dei tedeschi in realtà sono quelli nostri: se noi andiamo male, loro vanno male (perché se noi non compriamo, la Goofynomics insegna che... loro non vendono!). E dovrebbe essere ormai chiaro a tutti che la classe politica tedesca, mentendo per fini elettoralistici, si è messa nell'impossibilità di definire strategie cooperative e rischia di far soccombere il proprio paese nel tentativo vano di assicurare la propria sopravvivenza.

Così, giustamente, i mercati mandano quasi deserta l'asta dei Bund. Ma non è una bella notizia, perché l'elettore tedesco è stato bombardato dal messaggio che se le cose vanno male, la colpa è nostra. Qualcuno si ricorda di com'è andata l'ultima volta?

Eh già, ora ci dicono che la colpa della crisi è nostra, di noi meridionali pigri, perché lavoriamo poco, siamo poco produttivi, e quindi poco competitivi. Il che, in buona sostanza, significa che sulla porta d'ingresso dell'euro c'era scritto "Arbeitsproduktivität macht frei". Una versione riveduta e corretta. Chissà da dove usciremo questa volta...

Fonte dei dati

Updated and extended wealth of nations dataset

Nessun commento:

Posta un commento