E’ ormai un dato storico, oltre che economico, il fatto che la crisi finanziaria scoppiata a cavallo tra il 2007 ed il 2008 abbia avuto un effetto deflagrante sulla finanza pubblica dei paesi europei. Il mix di salvataggi bancari, austerity e recessione, che ha segnato la storia europea degli ultimi anni, ha letteralmente fatto esplodere il debito nella gran parte dei paesi dell’Unione, mettendone a rischio, in alcuni casi, la stessa sostenibilità. Se guardiamo all’Eurozona nel suo complesso, è impressionante constatare come nel periodo 2007 – 2013 il debito aggregato sia passato dal 66,2% al 92,6% del Pil (In valore assoluto 8.842 miliardi di Euro)[1]. Certo, in questo dato ci sono situazioni molto diverse tra di loro, sia per l’entità dell’indebitamento che per la sua composizione, ma il fenomeno della crescita del debito ha riguardato tutti i paesi dell’area, ed anche quelli che al momento ne sono fuori.

E’ ormai un dato storico, oltre che economico, il fatto che la crisi finanziaria scoppiata a cavallo tra il 2007 ed il 2008 abbia avuto un effetto deflagrante sulla finanza pubblica dei paesi europei. Il mix di salvataggi bancari, austerity e recessione, che ha segnato la storia europea degli ultimi anni, ha letteralmente fatto esplodere il debito nella gran parte dei paesi dell’Unione, mettendone a rischio, in alcuni casi, la stessa sostenibilità. Se guardiamo all’Eurozona nel suo complesso, è impressionante constatare come nel periodo 2007 – 2013 il debito aggregato sia passato dal 66,2% al 92,6% del Pil (In valore assoluto 8.842 miliardi di Euro)[1]. Certo, in questo dato ci sono situazioni molto diverse tra di loro, sia per l’entità dell’indebitamento che per la sua composizione, ma il fenomeno della crescita del debito ha riguardato tutti i paesi dell’area, ed anche quelli che al momento ne sono fuori.

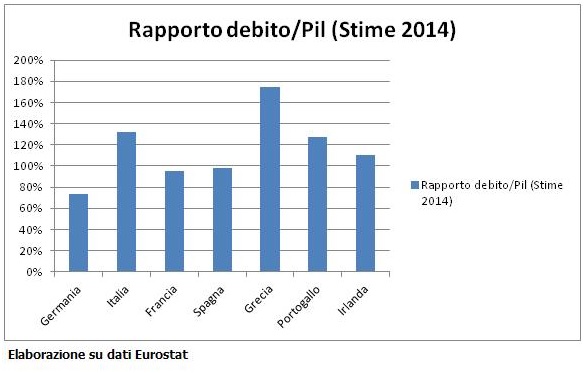

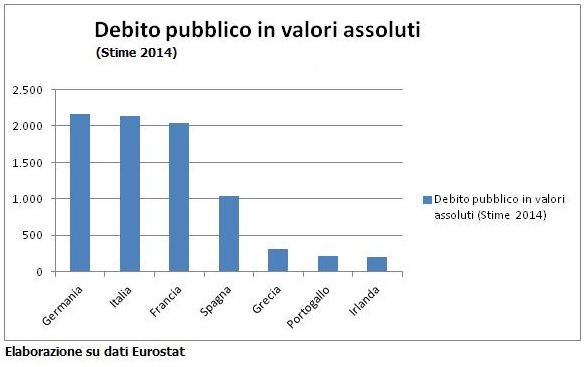

Prendiamo due paesi considerati agli antipodi dal punto di vista economico: la Germania e la Grecia. Nel periodo in esame, il primo fa registrare un balzo del proprio debito dal 65,2% al 78,4% (con una punta dell’81% nel 2012) della ricchezza nazionale, il secondo dal 107,4% al 175,1%.[2] Per quanto può valere sul piano economico, è impressionante però il divario tra i due paesi relativamente alla grandezza assoluta del proprio debito: 2.127 miliardi Euro la Germania (valore più alto dell’intera Unione), 317 miliardi la Grecia[3].

L’Italia, all’inizio della crisi, nel 2007, faceva registrare un debito pubblico pari a 1.600 miliardi di Euro, corrispondente al 104% del Pil. Al quarto trimestre del 2013 era arrivato a 2.069 miliardi di Euro (133% del Pil), un balzo di oltre 400 miliardi in poco più di cinque anni. Oggi siamo sopra i 2.160 miliardi di Euro, 132% del Pil.

Da paese a paese, ovviamente, conta molto la storia nazionale nella formazione del debito. C’è un dato unificante, nondimeno, comune a tutti i paesi europei: la crescita del debito negli ultimi anni non è imputabile ad un’espansione della spesa sociale (“Abbiamo vissuto al di sopra delle nostre possibilità”). Dal 2002 al 2008 essa è rimasta stabile al 25%, poi un aumento al 27,6% nel 2009, fino al 26,9% del 2011[4]. Anche in Italia la spesa per sanità, istruzione, previdenza e protezione sociale, si è mantenuta negli ultimi dieci anni pressoché costante, oscillando tra il 25 ed il 26 per cento del Pil (il picco del 28% registratosi negli ultimi 2 anni è dovuto solo ad un più massiccio, e straordinario, ricorso agli ammortizzatori sociali). Peraltro, nel nostro caso, gran parte di essa (ben il 61%) è assorbita dal sistema previdenziale e ciò spiega il perché tra i 28 paesi dell’Ue siamo al 24° posto per assegni di disoccupazione, al 25° per quanto riguarda sanità, invalidità, famiglia e infanzia. In quanto a spesa per edilizia sociale e lotta all’esclusione siamo proprio agli ultimissimi posti[5], il fanalino di coda dell’Europa, insomma. D’altronde non si spiegherebbe altrimenti il fatto che il nostro paese, dai primi anni novanta, registra ininterrottamente i migliori saldi primari in ambito Ue (eccesso della raccolta fiscale sulla spesa pubblica al netto degli interessi sul debito). Nel 2013 l’avanzo primario è stato nel nostro paese di oltre due punti di Pil (più di 30 miliardi). Ciò nonostante il deficit si è attestato al 2,8% (strutturale al 0,9%)[6]. Ad incidere su questo dato sono stati gli interessi che paghiamo sul debito (4,8% sul Pil, circa 100 miliardi all’anno), che, come si è detto, è cresciuto anche per la nostra partecipazione al salvataggio delle banche europee a partire dal 2011[7].

L’impennata del debito, quindi, in tutti i paesi europei ha altre radici. La prima, quella più importante, ha a che fare con il rovesciamento del rapporto di forza tra politica e finanza. Gli stati, il cui debito un tempo era davvero “sovrano”, appartenente cioè a chi deteneva il potere politico di battere moneta, oggi sono tenuti al guinzaglio dalla finanza internazionale (banche, fondi assicurativi, hedges funds, vulture funds, ecc.). Nel caso italiano c’è una data simbolo in questa vicenda: il 1981,l’anno in cui si sancì il “divorzio” tra Banca d’Italia e Tesoro. Fino a quel momento il rapporto tra Stato e banca centrale era di tipo strumentale, di servizio, ed il prezzo dei bond veniva fatto essenzialmente dal Tesoro. Con la separazione, invece, l’Italia è costretta a finanziarsi interamente sul mercato, al prezzo stabilito da quest’ultimo (nel 1993 il tasso di interesse arrivò a toccare il 12,6%). Le conseguenze, per quanto riguarda l’entità del debito, furono, per ovvie ragioni, devastanti: si passa dal 58% del Pil del 1980 al 124% del 1994. E’ stato calcolato che dal 1980 al 2012 l’Italia ha pagato di soli interessi sul debito qualcosa come 3,1 Trilioni di euro (rivalutati al 2012), ovvero 3.100 miliardi di euro[8].

{kind=link}

Una seconda causa, più recente, della crescita impetuosa del debito europeo è quella che rimanda ai salvataggi bancari ad opera degli stati tra il 2009 ed il 2012. A partire dai primi anni ottanta, una gigantesca macchina speculativa, con al centro un sistema bancario (compreso quello “ombra”) sempre più interconnesso su scala globale, ha ammorbato, drogato, l’economia degli stati, fino all’esplosione delle bolle finanziarie (ed immobiliari) degli anni 2007-2008. Un incendio finanziario che è stato domato solo grazie all’intervento massiccio dei governi (in Europa anche della Bce), corsi al capezzale delle banche con forti e sistematiche iniezioni di liquidità. Si pensi al programma di rifinanziamento messo a punto dalla Bce tra il 2011 e il 2012, denominato Long term refinancing operation (LTRO): Eurotower ha concesso alle banche in crisi mille miliardi di Euro ad un tasso d’interesse (quasi simbolico) dell’1%. Soldi che le stesse banche hanno poi largamente impiegato nell’acquisto di titoli pubblici ad un tasso di interesse quadruplo[9]. Centra qualcosa anche questo con l’aumento del debito pubblico? Difficile negarlo.

Per una crisi che aveva trovato origine nelle scorribande speculative del sistema bancario, ben presto si è data una spiegazione che ne ha rovesciato totalmente il significato. Le responsabilità delle banche finiscono sullo sfondo (forse è meglio dire nell’oblio) ed il problema diventa, inevitabilmente, il debito pubblico. Inizia a circolare la nota espressione “crisi dei debiti sovrani”. Ne discenderanno le regole che oggi impongono agli stati membri del sodalizio europeo ferree politiche di rigore e “riforme strutturali” in chiave neoliberista. Dal 2011 in poi una serie di norme (Six Pack, Fiscal compact, Two Pack) modificano sensibilmente la governance economica europea, imponendo una stretta severa sui bilanci degli stati, aggravando, di fatto, le condizioni generali dell’economia.

Per alcuni paesi, e tra questi ci siamo noi, il debito costituisce oggi un fattore di dipendenza (storicamente, ma anche in letteratura, al concetto di debito è stato sempre associato quello di schiavitù) formidabile da banche e fondi speculativi. A fronte di un debito inestinguibile, si impongono sacrifici immani ai cittadini per sostenerne il servizio (pagamento degli interessi). Si tratta di risorse che vengono sottratte all’economia, al welfare, al lavoro, alla cura del territorio, alla difesa dei beni culturali, al futuro delle nuove generazioni. Ridurne la consistenza con le modalità previste dal Fiscal compact non solo è impossibile, ma anche immorale. Significherebbe condannare milioni e milioni di cittadini europei alla miseria più nera, a prolungati periodi di disoccupazione, quasi ad espiazione di una colpa che assolutamente non hanno. Sarebbe la fine di ciò che è rimasto del “modello sociale europeo”, inteso come insieme di norme, strumenti, politiche pubbliche volte ad assicurare alti livelli di protezione ed inclusione sociale, diritti sociali e redistribuzione della ricchezza, attiva partecipazione dei cittadini alla vita della nazione. Un laboratorio greco su vasta scala,in breve. Né è pensabile che nelle condizioni date si possa risolvere il problema puntando tutto su un’agognabile ripresa, che, per varie ragioni, tarda ad arrivare, e che, comunque, sarebbe del tutto insufficiente.

Al punto in cui è arrivato, il debito europeo, almeno per una sua parte (e segnatamente in alcuni paesi), è impagabile. Esso si è strutturato ormai come un debito perpetuo, in continua crescita, che genera profitti soltanto per i grandi investitori, le banche, i fondi speculativi (i piccoli risparmiatori, le famiglie, ne detengono solo una minima parte[10]). Abbiamo visto come si è formato in questi decenni e come è diventato ipertrofico negli ultimi anni. Tagliarne una parte del suo valore nominale, nell’ambito di una conferenza europea sul debito, non comporterebbe pertanto grossi problemi, nemmeno sul piano morale. In prospettiva sarebbe comunque auspicabile un ruolo attivo della Bce, secondo lo stesso schema che caratterizzava il rapporto tra stati e banche centrali prima dei “divorzi” avvenuti a cavallo tra gli anni settanta e gli anni ottanta. La Bce, in sostanza, andrebbe a finanziare gli stati direttamente e non attraverso la mediazione del sistema bancario, eliminando così l’opera di strozzinaggio di quest’ultime a danno dei primi. E’ inammissibile che le banche europee ricevano, a tassi prossimi allo zero, i soldi creati dal nulla dalla Bce (Fiat money) e con questi soldi acquistino i Titoli del Tesoro dello Stato, che, al punto in cui siamo, servono soltanto a ripagare ogni anno gli interessi sullo stesso debito pubblico.

Un’ipotesi che non comporterebbe, nell’immediato, un cambiamento della natura della Bce, ma che potrebbe sortire l’effetto di un abbattimento dello stock del debito, è quella prevista nel cosiddetto Piano P.A.D.R.E. (acronimo di Politically Acceptable Debt Restructuring for the Eurozone/Ristrutturazione politicamente accettabile del debito per l’Eurozona) .[11] Si tratterebbe di una soluzione compatibile con l’attuale governance europea, che funzionerebbe più o meno così: la Bce (o un’altra istituzione finanziaria europea, Mes, Bei) acquisterebbe a scadenza, e al valore nominale, una quota del debito di ciascuno dei paesi dell’Eurozona, in proporzione alla quota di partecipazione del singolo paese al capitale della Bce. Tali titoli, emessi ad interesse zero da parte dello stato, verrebbero convertiti in titoli irredimibili (perpetuities, senza scadenza) da parte dell’ente acquirente, perdendo, di fatto, la loro natura di “debito”. La compensazione delle perdite che ne deriverebbero per l’acquirente avverrebbe attraverso la rinuncia da parte degli stati al profitto loro spettante sull’attività di emissione di moneta (gettito da signoraggio).

Una cosa ben diversa dal programma di Quantitative easing (QE) annunciato da Mario Draghi, che ancora una volta ha come riferimento le banche. Esso, per come è stato congegnato, contribuirà certamente a consolidare i bilanci delle banche e ad “alleggerire” il peso dei titoli di stato che esse hanno in pancia,[12] senza alcuna garanzia che il “denaro fresco” (anche quello dei programmi Ltro e TLtro era “denaro fresco”) affluito nelle loro casse venga opportunamente impiegato per aprire linee di credito a favore di cittadini ed imprese.[13] Tale misura, poi, non avrà alcun effetto sulla consistenza del debito dei paesi che ne beneficeranno (cambierà soltanto il creditore). Al massimo farà risparmiare qualcosa sugli interessi.

In conclusione si può affermare che l’attuale dinamica del debito, in Europa come in altri paesi del mondo, è figlia dell’assoggettamento dei governi, e degli stati, alla grande finanza ed al capitale. Qualunque sarà la modalità per liberarci dal suo fardello, essa costituirà un primo passo per il recupero di sovranità da parte degli stati e di autonomia da parte della politica.

________________________________________________________

Nessun commento:

Posta un commento