L’obiettivo di questo articolo[1] è

dimostrare che l’attuale crisi economica mondiale, in cui anche

l’Italia è precipitata nel 2008, rappresenta per il nostro Paese solo

l’ultimo stadio di un lungo declino che ha avuto inizio negli anni 90, o

per essere più precisi nel biennio 1992/1993. In particolare,

sostengono che le ragioni che spiegano il declino italiano, e in parte

anche la recessione di oggi, così come la mancata ripresa dalla crisi,

si possono trovare nelle riforme del mercato del lavoro. In particolare,

la flessibilità del lavoro introdotta negli ultimi 15 anni, insieme ad

altre politiche introdotte in parallelo fin dal 1992/93, hanno avuto

conseguenze cumulative negative sulla disuguaglianza, sui consumi, sulla

domanda aggregata, sulla produttività del lavoro e sulla dinamica del

PIL.

Dalla flessibilità del lavoro al declino

Dalla flessibilità del lavoro al declino

Negli

ultimi quindici anni il mercato del lavoro italiano ha conosciuto un

profondo mutamento dal punto di vista legislativo, strutturale e

sociale. L’origine di questo cambiamento può essere fatto risalire a

quello che si è verificato dal 1993 in poi, ovvero da quando il Paese,

successivamente alla recessione economica del 1992 e alla stipula del

trattato di Maastricht decide di entrare fin da subito nell’Unione

Economica e Monetaria. Questo voleva dire innanzitutto rispettare i

criteri di Maastricht primo fra tutti la riduzione del tasso di

inflazione, cosa che in Italia era particolarmente problematica.

L’accordo del luglio 1993 voluto principalmente da Carlo Azeglio Ciampi,

allora Presidente del Consiglio, aveva esplicitamente come scopo la

riduzione della spirale inflazionista attraverso una moderazione

salariale e altri interventi come la politica dei redditi, la crescita

degli investimenti innovativi, e l’aumento della produttività. Tuttavia,

come molti economisti hanno dimostrato, questo accordo è stato in

grande misura disatteso. Al contrario la politica di moderazione

salariale e quindi la disinflazione ha avuto successo.

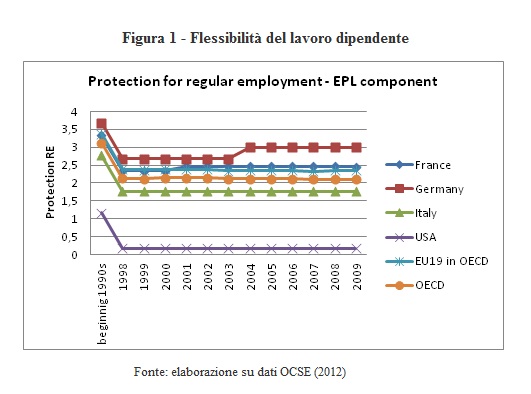

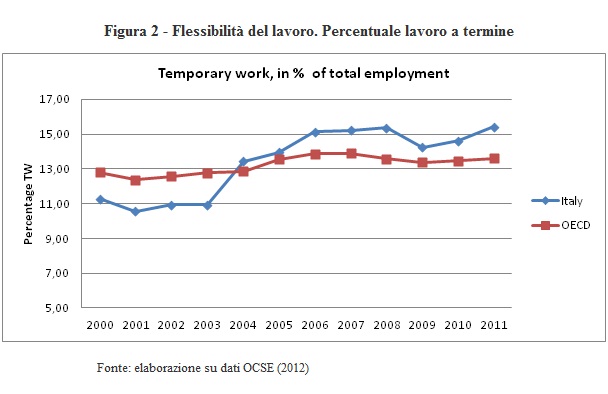

A completamento di questo processo di cambiamento, viene introdotta nel mercato del lavoro italiano una maggiore flessibilità del lavoro attraverso prima il “pacchetto Treu” del 1997 e poi la legge 30 del 2003 (nota come Legge Biagi) che introducevano innovazioni radicali nelle forme contrattuali e nel mercato del lavoro in generale (si vedano le figure 1 e 2). Queste riforme nascevano nell’ambito della Strategia Europea dell’Occupazione del 1997 sfociata poi nella più complessa Strategia di Lisbona del marzo del 2000 che stabiliva, a livello comunitario, le linee guida e gli obiettivi per una riforma del mercato del lavoro al fine di fare dell’Europa: “la più competitiva e dinamica economia al mondo, basata sulla conoscenza”. Questa strategia è stata poi ribadita dalla “Strategia Europa 2020”. Tuttavia in Europa la tendenza è quella di raggiungere un equilibrio sociale attraverso un modello che viene comunemente chiamato flexicurity in grado di garantire elementi di sicurezza con esigenze di flessibilità.

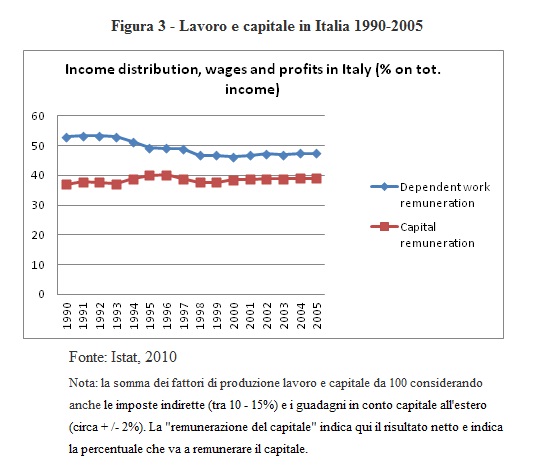

Le

riforme del mercato del lavoro, sono state accompagnate, negli anni

90, da una liberalizzazione incompleta e da un processo di

privatizzazione che ha favorito l’aumento delle rendite e

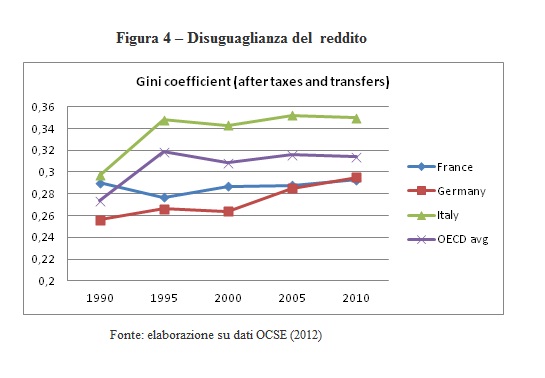

complessivamente una redistribuzione a danno dei salari (figure 3 e 4).

In effetti, le privatizzazioni sono state effettuate senza una piena

liberalizzazione del mercato dei beni. Pertanto, negli ex-settori

pubblici (come ad esempio: telecomunicazioni, energia, infrastrutture,

servizi pubblici, ferrovie ecc) i margini di profitti sono aumentati e

sono stati creati monopoli privati. Tali riforme, hanno portato, da un

lato, a una forte pressione sui salari e sul lavoro, e, dall’altro

lato, a una minore performance della produttività del lavoro.

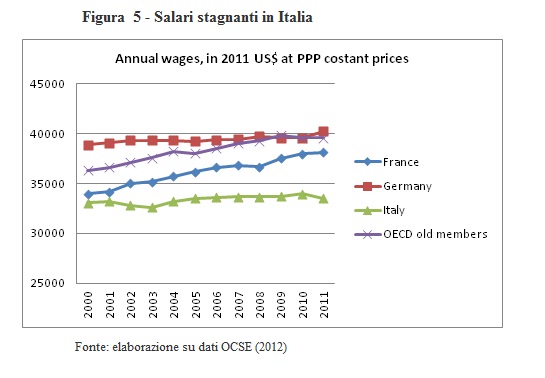

Per

quanto riguarda il primo aspetto, la pressione sui salari e sul

lavoro, si può dire che l’accordo del luglio 1993 raggiunge il suo

principale obiettivo ovvero la moderazione salariale, contribuendo così

alla stagnazione dei salari a livello nazionale (figura 5). In

seguito, sotto la pressione delle novità legislative introdotte nel

mercato del lavoro, la flessibilità del lavoro, in particolare quella

“in entrata”, è aumentata in modo consistente: il lavoro a termine, il

lavoro a progetto e tutte le forme atipiche di lavoro sono esplose. Il

processo è stato completato di recente con una legge del giugno 2012

che ha introdotto alcune forme di flessibilità del lavoro “in uscita”.

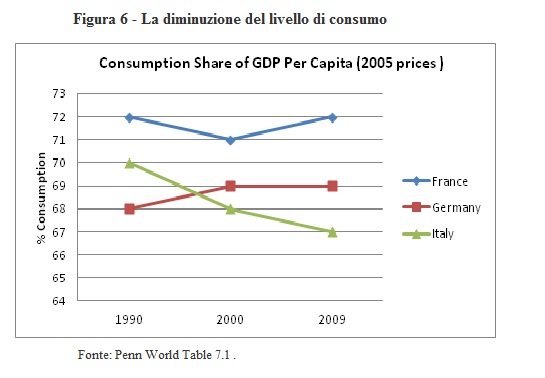

Tuttavia, la flessibilizzazione del mercato del lavoro non è stata

accompagnata da un livello più elevato livello di spesa pubblica per la

dimensione sociale, per l’occupazione e più in generale per le

politiche del lavoro (come è spesso il caso nei paesi che hanno

introdotto un cosiddetto modello di “flexicurity” come la Danimarca o

la Svezia). In realtà, si è verificato tutto il contrario poiché anche

il salario indiretto (ovvero la spesa pubblica per le politiche

sociali) è diminuito. La disuguaglianza del reddito è aumentata e il

potere d’acquisto dei lavoratori è diminuito. La quota dei salari sul

PIL è scesa drasticamente, con un conseguente impatto negativo sul

livello di consumo che è diminuito drammaticamente, così come la

domanda aggregata (figura 6).

L’esame

comparativo dei dati dell’economia italiana e dei principali Stati

membri della zona euro, come la Francia e la Germania (e, talvolta,

dell’OCSE), conferma la forte correlazione tra tutte le variabili

rilevanti di cui sopra. Semplici esercizi econometrici dimostrano la

validità della direzione di causalità ipotizzata. In particolare, appare

chiara una forte diminuzione del livello della domanda aggregata

italiana causata da una diminuzione drammatica dei consumi che a sua

volta è generata dalla sensibile riduzione della quota dei salari sul

Pil, dalla marcata diminuzione del salario indiretto, vale a dire la

spesa pubblica, in particolare nelle dimensioni sociali, dall’aumento

della disuguaglianza e dalla pressione sul lavoro e sui salari causata

da una forte flessibilità del lavoro e dalla conseguente creazione di

posti di lavoro precari. Il calo della domanda aggregata è la causa

principale della riduzione del PIL e, più generalmente, della

recessione.

Scarsa concorrenza e scarsi investimenti

L’altro

problema che emerge in Italia è la presenza di forti rigidità, scarsa

concorrenza e protezioni nel mercato dei beni. Questi aspetti, insieme

alla scarsa espansione della domanda aggregata esaminata sopra,

sembrano essere all’origine della bassa dinamica di produttività che

caratterizza l’economia italiana da oltre un decennio. Le imprese, a

causa dei costi del lavoro relativamente più bassi (garantiti appunto

dalle pressioni della flessibilità), e delle protezioni di cui possono

godere nel mercato dei beni, preferiscono una strategia di investimenti labour intensive

piuttosto che una strategia di innovazione tecnologica (in

contraddizione con quanto stabilito negli accordi di luglio del 1993).

Anche in questo caso, i dati sugli investimenti, ricerca e sviluppo,

produttività, contributo alla crescita, confermano le nostre ipotesi.

L’analisi

dei dati rivela che la dinamica di crescita delle principali

componenti del PIL è sistematicamente al di sotto di quella dei

principali partner (Francia e Germania). In particolare, il contributo

alla crescita del consumo - elemento cruciale della domanda aggregata -

è pari solo allo 0,3% nell’ultimo decennio; il valore più basso tra

quelli registrati dai paesi OCSE ed una delle peggiori performance

dalla Seconda Guerra Mondiale in poi. Una dinamica simile riguarda il

contributo degli investimenti alla crescita e il contributo della spesa

pubblica alla crescita. La scarsa dinamica di crescita delle

principali componenti del PIL può confermare la nostra ipotesi: il

crollo della domanda è una conseguenza di un calo dei consumi e degli

investimenti. La dinamica delle esportazioni ha registrato una crescita

cumulativa nel periodo 1990-2011 superiore rispetto alle altre

componenti, ma ancora inferiore a quella di Francia e Germania. La

politica economica negli ultimi 15-20 anni non ha sostenuto la domanda

interna, e la competitività internazionale ha mirato solo a tagliare i

costi del lavoro attraverso la flessibilità del lavoro e una pressione

sui salari che ha portato alla loro stagnazione. Alla fine, tuttavia,

le esportazioni non erano più sufficienti per sostenere la domanda

aggregata e mantenere una dinamica positiva del PIL; la produttività

del lavoro non è cresciuta anche perché non si è investito.

Nell’Unione

Europea, Italia compresa, fino a prima della crisi del 2007-08, si è

avuto un aumento di occupazione nel settore terziario, frammentato e

disorganizzato, scarsamente motivato e poco retribuito. La conseguenza è

stata la bassa produttività dell’economia europea, e di quella

italiana in particolare. Alla fine, l’unico dato parzialmente positivo,

cioè il relativo aumento di occupazione, è stato negativamente

compensato dall’andamento negativo della produttività, dalla riduzione

della percentuale dei salari sul Pil, dalla riduzione del potere di

acquisto dei lavoratori e dalla scarsa dinamica del Pil. La mancata

crescita economica e l’attuale crisi hanno riportato l’occupazione sui

bassi livelli iniziali, soprattutto in Italia.

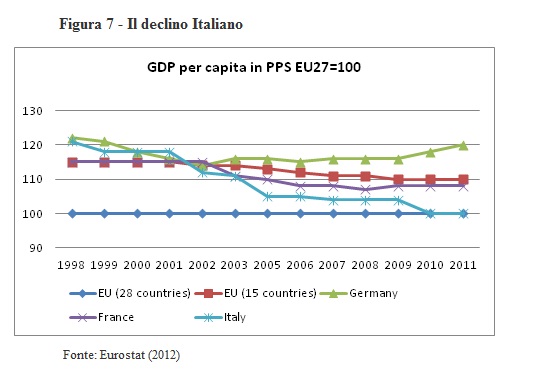

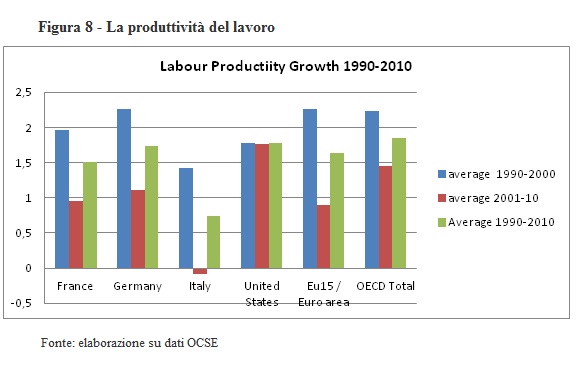

I

minori salari reali, hanno portato, un aumento dei profitti, i quali

non si sono trasformati in maggiori investimenti. Il sistema economico

non ha ottenuto effetti positivi in termini di produttività e crescita

economica (figure 7 e 8).

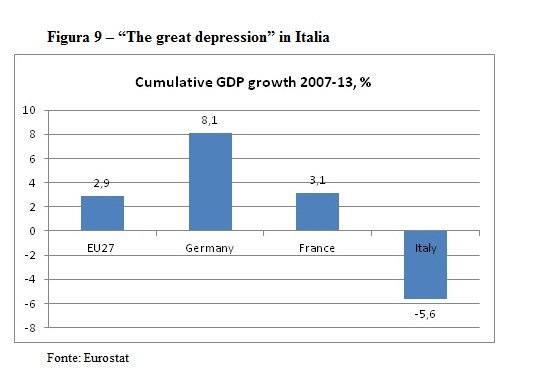

L’attuale

crisi (figura 9) ha peggiorato la situazione del mercato del lavoro e

rappresenta l’approdo finale di un declino economico che ha origine nel

tentativo di introdurre, agli inizi degli anni novanta, un nuovo

modello economico e sociale che cambiasse le relazioni industriali,

riducesse i meccanismi virtuosi di distribuzione del reddito,

comprimesse i salari, e incentivasse le imprese ad accumulare rendite

piuttosto che ad investire in innovazione. Con quel tentativo, inoltre,

lo Stato si assumeva l’onere di pagare il costo della flessibilità,

dovendo sopperire eventualmente alla libertà di licenziamento da parte

delle imprese. Questo ovviamente comporterà un ulteriore aggravio del

bilancio dello Stato. Con la recessione attuale, i primi posti di

lavoro a saltare, sono stati quelli flessibili, cioè quelli che,

arrivati a scadenza di contratto o di progetto non sono stati

rinnovati, con un danno sia sull’occupazione (con una disoccupazione

che è ritornata sui livelli dei primi anni novanta, cioè intorno al 12%

e una cassa integrazione che raggiunge 1 miliardo di ore non lavorate a

fine 2012), sia sul reddito, con i livelli di consumi scesi a quelli

di circa 30 anni fa.

In

conclusione, il Paese sembra afflitto oggi da una triplice

combinazione negativa: bassa produttività, bassa occupazione, bassa

dinamica del Pil. Che la flessibilità non fosse la via giusta per

l’aumento della produttività e del reddito era stato più volte

annunciato da molti economisti keynesiani e non solo. Tuttavia,

l’iniziale incremento di occupazione, specchietto per le allodole,

aveva fatto sperare i suoi ferventi sostenitori, nonostante la bassa

dinamica della produttività del lavoro e la stagnazione del Pil. Oggi

le allodole sono volate via e con esse anche i modesti incrementi di

occupazione. Rimane l’amaro in bocca per aver sacrificato circa

quindici anni di politiche del lavoro e di sviluppo. Alle imprese, con

la crisi, non rimane neanche più il vantaggio di avere a disposizione

bassi salari, poiché sono comunque appesantite da una tassazione

relativamente alta, e da un calo continuo delle vendite. Ci ritroviamo

quindi con bassi salari (i più bassi tra l’UE a 15) e con scarse

innovazioni e investimenti tecnologici: la peggiore delle combinazioni

possibili, come avrebbe osservato Paolo Sylos Labini.

Nessun commento:

Posta un commento